机构:否极泰来 港股2022年聚焦三大投资主线

2022年港股投资策略

2021年,是我国“十四五”规划开局之年,我国经济发展从高速度向高质量发展转变,采取有保有压、有促有控之方略,进行经济结构调整,例如在加绿色、高技术产业等发展的同时,也加大了高能耗和房地产等行业管控,限制相关工业和投资表现。受到疫情带来的扰动,防控措施收紧等因素影响,服务类消费复苏仍较弱;同时,“芯片慌”也在一定程度上制约了汽车类消费,叠加上游原材料急升已传导至部分终端消费品,抑制全社会整体消费持续恢复。此外,疫情推动订单回流、海外生产需求则支撑外贸整体保持强劲表现。

展望2022年,我国政策主基调将以稳为主,预计疫情等所带来之不确定性因素在上半年仍将较大程度影响经济恢复。随着疫情进一步得到控制和结构性刺激政策陆续出台,预期下半年经济表现或将企稳回升。

港股方面,港股2021年经历了较深度之调整,整体估值已回落至较吸引水平。展望2022年,我们对港股的判断:(1)主要股指将在“低估值”效应下迎来“否极泰来”、均值回归「Mean Reversion 」的一年;(2)考虑到内房今年债务到期高峰集中于首三季,部分较高负债房企将承受较大压力,房企流动性风险事件仍将对港股市场带来扰动,叠加全球高通胀和疫情也需要一段时间才有望逐渐缓和等因素,预期港股下半年整体表现或将优于上半年。

我们对港股2022年三大投资主线:(1)“碳中和”主线,相对看好新能源发电、汽车与相关零部件类股,唯相关股份股价前期已累积较大升幅,建议可以等待调整阶段才择时配置;(2)“估值修复”主线,相对看好2021年已深度调整之内房与物管、互联网和生物科技类优质龙头股份;(3)“CPI-PPI剪刀差修复”主线,相对看好提价能力较强的日常消费类股,如啤酒等类股。

2022年港股三大投资主线:“碳中和”、“估值修复”和“CPI-PPI剪刀差修复”

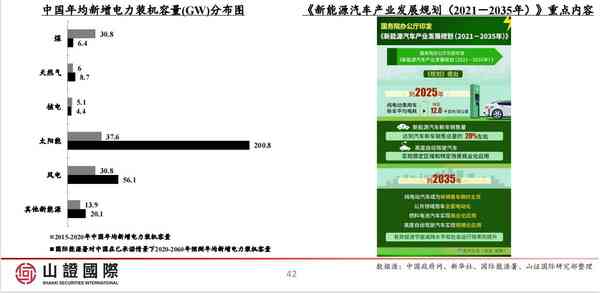

主线一:新能源产业长期发展趋势良好,择时配置新能源发电和汽车等类股

2020年9月,习近平主席在第75届联合国大会一般性辩论上提出中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

在实现“双碳”目标,我国将通过大力发展新能源来替代传统能源发电,从而减少碳排放,这个趋势会促使新能源行业发展,形成一个长期良好投资赛道,也将孕育更多投资机会;

2021年,新能源类港股表现普遍较为突出,预期相关股份在2022年仍是港股市场一大焦点,相对看好新能源发电、汽车与相关零部件类股,唯相关股份股价前期已累积较大升幅,建议可以等待调整阶段才择时配置。

主线二:医药、内房和互联网板块已深度调整,龙头股份估值有望向上修复

2021年,医药、内房和互联网类股股价受到不同政策变动之影响而普遍出现较为深度调整,相信已大致反映相关政策变动所带来之不利因素;当前,相关类股的估值整体上已回落至相对吸引水平(P/S当前估值明显低于3年P/S平均值);

医疗保建、房地产和信息技术板块被机构覆盖而给予买入评级数量之行业平均占比分别约为44.9%,42.5%和42.3%,在各板块中排名前三,表明我们的观点基本上与市场一致;

相对看好内房与物管、互联网和生物科技类优质龙头股份,预期相关股份之估值在2022年有望向上修复。

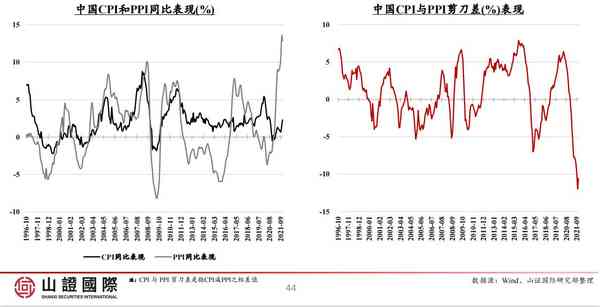

主线三: CPI 与 PPI 剪刀差有望修复,优选提价能力较强的消费类股

2021年,疫情严重影响全球供应链的背景下,原材料价格因此急升,导致中国PPI同比在2021年10月已达到13.5%,创记录新高,CPI 与 PPI 剪刀差也在同一时间达到极端值-12%,相关因素对消费品企业的利润率带来直接冲击,消费类股全年表现基本上维持相对弱势;

展望2022年,预计疫情影响供应链的情况将逐渐纾缓,叠加PPI将于高基数下逐步回落等;CPI 与 PPI 剪刀差将有望得以修复;相对看好提价能力较强的日常消费类股,如啤酒等类股。

风险因素

新冠疫情恶化,令防疫政策收紧,拖累全球经济复苏步伐

国家对房地产市场加大调控力度,内地房企信贷相关风险加大

全球通胀持续升温,各央行加息快于和大于预期

中美关系再度紧张

地缘政治趋紧张

本文精选自山证国际证券研报《2022年港股投资策略:否极泰来》

(文章来源:哈富资讯)