归母净亏损2.2亿元!宝尊电商技术与内容投资增速放缓?

在消费升级的大环境下,消费者更加注重商品的品牌和品质,以“互联网+品牌”为代表的B2C市场日益壮大,将线上销售作为业务重点的企业数量不断增加,推动品牌电商快速发展,为品牌电商服务业提供了赖以生存的土壤。

具体来看,目前在我国A股及港股上市公司中,主要有壹网壹创(300792.SZ)、丽人丽妆(605136.SH)、若羽臣(003010.SZ)及宝尊电商有限公司(下称宝尊电商,BZUN.O,09991.HK)四家专业的电商代运营商。除壹网壹创外,其余三家已经披露了2021年度业绩数据。其中,若羽臣及丽人丽妆2021年度均为盈利,宝尊电商则处于亏损状态,且归属于普通股股东的净亏损约2.2亿元。

受2021年度业绩亏损以及服装业疲软等因素影响,大和证券于近日发表研报表示,预计宝尊电商2022年上半年仍面临业绩挑战。同时由于销售和营销费用高于预期,下调该公司目标价并维持“持有”评级。

上述业绩的亏损或与该公司各项费用的增加有较大关系。据财报数据显示,报告期内宝尊电商销售及营销费用、技术与内容费用、管理及行政费用分别同比上涨19.67%、9.4%及134.69%。

抛开业绩表现,随着电商代运营进入3.0时代,品牌方对电商运营服务的要求日趋精细化,品牌电商服务趋向于多元发展,这使得技术升级、流量迭代、服务更新成为电商代运营商破局的主要路径。对于宝尊电商来说,虽然该公司2021财年技术及内容支出同比增加9.27%,但这一增速较2019年46.1%的增速已经大幅下滑。

再看二级市场表现,此前宝尊电商曾表示,全年回购了约1.649亿美元等值的股票,但该公司股价表现仍不甚理想。Wind数据显示,截至3月21日收盘,该公司港股股价报收于17.2港元/股,较2021年以来148.1港元/股(前复权)的最高价下挫88.38%;同时,该公司美股股价也呈现出持续走低的态势,截至3月21日报收于6.91美元/股,较2021年2月出现的57美元高点下挫87.88%。

归母净亏损2.2亿

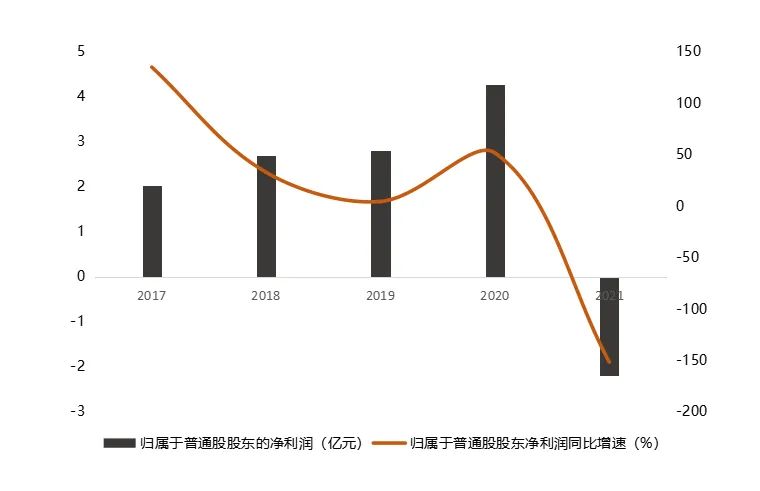

据该公司于近日披露的年度业绩公告显示,2021年,宝尊电商总净营收为93.96亿元,按年增加6.2%;实现归属于普通股股东的净亏损约2.2亿元,而2020财政年度归属于普通股股东的净利润为4.26亿元。其中,第四季度单季实现总净营收31.73亿元,按年减少5.2%;实现归属于公司普通股股东的净亏损830万元,去年同期净利润为2.39亿元。

可以看到,宝尊电商2021财政年度业绩呈现出营收增加、利润亏损的现象。对于利润亏损这一现象,《投资时报》研究员通过分析该公司未经审核简明综合全面收益(损失)表注意到,2021年宝尊电商经营开支总额为93.89亿元,同比增加13.22%。其中,履约费用、销售及营销费用、技术与内容费用、管理及行政费用全部呈现出上涨的态势,且同比增速分别为17.79%、19.67%、9.4%及134.69%,上述费用的增加显然在一定程度上侵蚀了主业盈利空间,并最终造成该公司2021财年业绩的亏损。

与此同时,对于2021财年业绩表现,该公司管理层也曾在公告中表示:“过去一年,我们持续在强化平台运营、技术创新及人才培养方面投资布局,并不断完善以技术为支撑的中台建设,进一步提升效率、带动服务质量提升及成本优化。2022年,我们将继续提供优质的服务和创新的解决方案,进一步践行中期战略计划以推动业务增长及可持续的价值创造”。

此外,若拉长时间周期来看,根据Wind数据显示,2017年—2021年,宝尊电商归属于普通股股东的净利润同比增速呈现出大幅波动的态势,且最高点与最低点差额近300个百分点;营收虽然处于连续上升的通道,但营收同比增速已然在2021年下降至个位数,较2020年21.62%的同比增速下滑超15个百分点

宝尊电商2017年—2021年归属于普通股股东的净利润及同比增速(%)

数据来源:根据公开资料整理

技术与内容投资增速趋缓

为进一步提升科技含金量,近几年宝尊电商在科技研发方面持续进行投资。财报显示,2018年—2021年,该公司在技术与内容上的投资金额分别为2.69亿、3.93亿、4.10亿元及4.48亿元,同比增速分别为46.1%、4.33%及9.27%(2019年至2021年)。

可以看到,虽然近几年该公司技术与内容投资金额呈现出连续增加的态势,但技术与内容投资金额的同比增速已由2019年的46.1%大幅下降至2021年的9.27%,下滑幅度近40个百分点。

具体到宝尊电商2021财年技术与内容投资数额来看,公告显示,2021财年公司技术与内容费用的增长主要系“GMV增加及本公司对技术创新及产品化的持续投资,部分被本公司的成本控制措施及效率改善所抵销”。

众所周知,对于电商行业来讲,GMV是一个衡量竞争实力的重要指标,电商平台可以利用GMV对交易数据进行分析,进而研究用户购买意向。年报显示,宝尊电商2021财年交易总额GMV为710.54亿元,按年增加27.6%;经销GMV为43.36亿元,较2020年近乎持平;非经销GMV为667.18亿元,按年增加29.9%。

需要注意的是,虽然从绝对数额上看,该公司2021财年交易总额GMV呈现出同比上涨的趋势,但拉长时间周期来看,这27.6%的同比增速相较于2019年50.92%的同比增速已下滑近一半的幅度。

偿债能力或趋弱

公告显示,截至2021年12月31日,宝尊电商现金及现金等价物为46.07亿元,同比增加28.69%。与现金及现金等价物同比上涨不同的是,2021年该公司速动比率、货币资金/流动负债的比率分别由2020年的3.7下降至1.7、1.63减少至0.96,这或将从侧面凸显出该公司偿债能力有所走弱。

此外,若将目光聚焦于宝尊电商的流动负债数据来看,年报显示,截至2021年12月底,该公司流动负债总额为47.77亿元,同比上涨117.49%。其中,应付账款、应付票据、应付关联方款项分别同比增加17.2%、5.75%、64%,可以说,上述流动负债的大幅增加也在一定程度上加大了该公司的偿债压力。

若与同业可比公司对比来看,根据Wind数据显示,2021年沪深股市互联网软件及服务公司的速动比率平均值及中位值均为3.23,明显高于宝尊电商1.7的速动比率数据。

(文章来源:投资时报)