空置率持续承压 | 2024年1月商办与办公空间发展报告 商办未来发展趋势 2019商业空置率

空置率持续承压 | 2024年1月商办与办公空间发展报告

观点指数 一线城市空置率继续攀升,金融、TMT、专业服务业办公需求突出 在新增办公面积持续放量以及办公需求持续低迷等多重因素影响下,重点城市办公市场面临租金下行、空置率持续走高的情况。写字楼物业如何适应市场发展,在激烈的竞争中脱颖而出,成为业主急需解决的难题。

运营商以“降租”稳定出租率,太古地产投资物业公平值出现亏损 从企业披露的写字楼运营数据来看,商办运营商开始转变租赁策略,通过降租等举措来维持项目出租率的稳定。此外,太古地产预计2023年度或会录得投资物业公平值亏损约港币45亿元。

碧桂园拟转让广州系列资产项目,办公空间服务商寻求外部合作 期内再有房企出售办公资产。在销售未达预期的情况下,出售商办资产成为不少房企快速回笼资金的选择,这也导致近期出现办公资产抛售热潮。办公空间服务商方面,期内样本企业积极寻求对外合作,以实现管理规模的增长。

一线城市空置率继续攀升,金融、TMT、专业服务业办公需求突出

从国家统计局披露的数据来看,2023年1-12月,办公楼竣工面积累计值为2889.93万平方米,累计增长10.8%。2023年办公楼竣工面积继续得到增长,新增办公面积的增长加剧了去化压力。

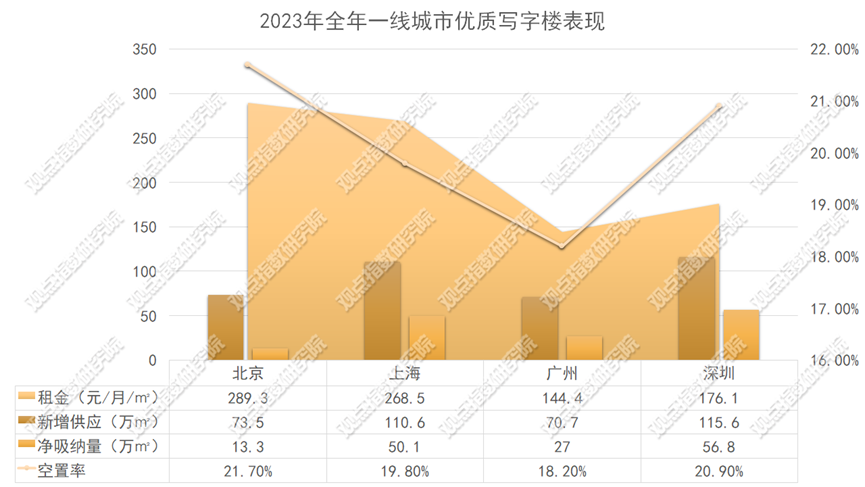

同时,一线城市新增供应保持较高水平,迎来多个办公项目的入市,市场存量面积也继续增长。据世邦魏理仕披露的数据,2023年全年,一线城市北京、上海、广州及深圳新增入市的办公面积分别为73.5万平方米、110.6万平方米、70.7万平方米以及115.6万平方米。

办公项目新增入市推动了一线城市办公总存量面积继续走高,同时加剧了存量办公项目的去化压力。

据观点指数不完全统计,2023年一线城市新增入市的办公项目包括但不限于京印国际中心、北辰中心、北辰·新空间等。

值得一提的是,新世界中国旗下的前海周大福金融大厦已于2023年底全面启用,并陆续进驻商业。

前海周大福金融大厦坐落于深圳前海自贸区桂湾片区,是新世界中国在深圳落成的第一个综合体项目,于去年年底全面正式交付,目前已经进入全面招商阶段。其中写字楼部分已于11月份完成办公入驻,目前出租率保持稳定。

据了解,新世界于2016年获得前海周大福金融大厦所在地块,总建筑面积约24万平方米,由约200米高的北塔和约120米高的南塔双子塔办公楼组成。项目定位为打造深圳独有的金融、科技生态圈。

目前,新世界中国的业务布局主要在粤港澳大湾区和长三角核心城市及国内一线城市。

数据来源:世邦魏理仕,观点指数整理

受新增办公面积以及宏观经济影响,一线城市优质写字楼市场空置率出现不同程度的上涨。据世邦魏理仕披露的数据,2023年末,北京、上海、广州及深圳优质写字楼办公市场的空置率分别为21.7%、19.8%、18.2%以及20.9%。

企业需求层面,去年深圳写字楼净吸纳量处于一线城市的最高水平,达56.8万平方米。数据显示,2023年深圳办公市场中,金融板块以23.8%的需求居于榜首;其次是科技板块,为深圳办公市场贡献了17.7%的办公需求,相比需求高峰期回落明显;专业服务业位居第三。

上海全年净吸纳量50.1万平方米,金融业、专业服务业以及TMT行业办公租赁需求分别位居前三,但TMT行业需求占比相较2022年有所下降。

广州全年净吸纳量27万平方米,主力需求结构与2022年基本一致,TMT,金融业,专业服务业和消费品制造业四大行业合计成交占比超7成,其中TMT比例有所提升。

北京全年净吸纳量13.3万平方米,主力需求行业包括金融、TMT和能源。

整体来看,金融、TMT、专业服务等行业的办公租赁需求仍较为突出,而受互联网行业调整,上海和深圳的TMT行业需求有所收缩。

办公租金方面,由于办公需求复苏未达预期,以及大体量的可租面积等因素影响下,一线城市办公租金继续下探,市场观望情绪较浓。

具体来看,2023年北京全市平均办公租金累计降幅4.8%,望京、金融街、中关村、燕莎、王府井全年租金跌幅靠前;上海租金全年报价同比下降2.2%,有效租金同比下降3.7%;广州也不例外,年内全市租金累计下降4.7%。

运营商以“降租”稳定出租率,太古地产投资物业公平值出现亏损

办公租金下滑走势也可以从企业办公项目运营中窥见一二。

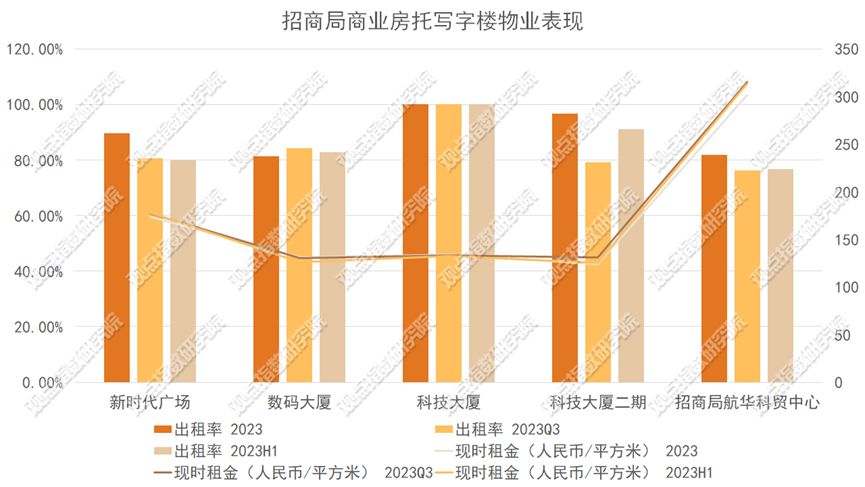

1月22日,招商局商业房托披露了截至2023年12月31日止三个月的未经审核运营数据。其中,截至2023年末,位于深圳的科技大厦项目继续保持满租状态,同时年末租金水平为133.6元/平方米,相较三季度末实现轻微上涨,涨幅为0.15%。

截至2023年年末,招商局商业房托持有的5个写字楼项目出租率为89.9%,现时租金172.86元/平方米,相较三季度末变化幅度分别为7.54%和-2.57%。

具体来看,新时代广场、科技大厦二期以及招商局航华科贸中心的出租率水平均实现不同程度的上涨,涨幅分别为9%、17.5%和5.7%。科技大厦二期在出租率方面增长幅度最大,主要是第四季度该项目新签多家科技类公司。

值得注意的是,出租率实现上涨的3个写字楼项目现时租金均出现不同程度的下滑。其中招商局航华科贸中心因新签租户的租金下降,现时租金也下降了13.4元/平方米。

最后的数码大厦由于部分租户退租,项目出租率对比三季度末下降了3个百分点至81.4%,现时租金有轻微上涨。

数据来源:企业公告,观点指数整理

值得一提的是,去年12月,太古地产披露了2023年财务表现公告。

公告中提到,太古地产预计集团或会在截至2023年12月31日止的年度录得投资物业公平值亏损,约为港币45亿元,2022年投资物业公平值收益约港币16亿元。关于公平值亏损的原因,主要包括集团中国内地零售投资物业公平值收益有所下跌,以及相较2022年录得公平值收益,集团发展中的办公楼投资物业录得公平值亏损。

据观点指数了解,截至2023年6月30日,太古地产在中国内地的投资物业估值为港币1060.27亿元,在内地已落成办公楼物业估值为港币202.42亿元,集团应占权益为港币126.2亿元。

由于太古地产去年第四季度的运营数据未披露,从第三季度运营数据来看,对比2022年末的出租率数据,除了香港兴业中心一座及二座维持不变外,太古汇办公楼以及颐堤港一座的出租率均出现不同程度的下降,办公物业运营面临一定的压力。

整体来看,办公市场仍处于调整期,办公需求未完全恢复,企业租户租赁决策周期变长。商办运营商开始转变租赁策略,通过降租等举措增加项目吸引力,以此稳定办公项目的出租率。

此外,也有部分商办运营商披露了2023年的项目运营情况。

如COOC中海商务超40栋写字楼及OFFICEZIP项目实现100%满租。同时,其在内地、港澳以及伦敦超70栋写字楼及OFFICEZIP项目的出租率突破80%。而远洋不动产披露,截至去年年末,累计运营管理写字楼面积超170万平方米,累计管理第三方写字楼面积超60平方米。

碧桂园拟转让广州系列资产,办公空间服务商积极寻求外部合作

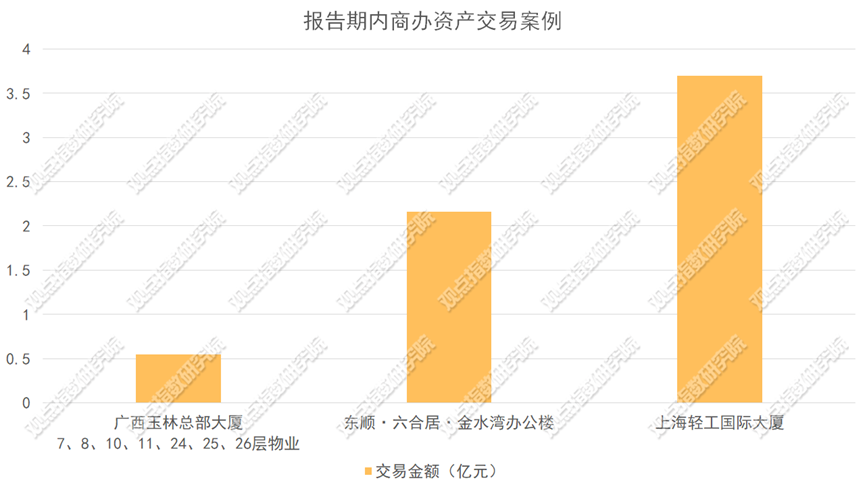

大宗交易市场方面,据观点指数不完全统计,期内共计发生3宗商办资产交易事件,总交易金额为6.4亿元,环比上个报告期,商办资产交易数量及金额均出现下降,市场有所降温。

数据来源:观点指数不完全统计

城市布局上,3宗商办资产交易标的资产分别位于上海、玉林以及咸阳三城,买家类型涵盖自用型和投资型。

其中,期内最大单的商办资产交易由建设银行旗下公司创造。据市场消息,上海建信住房服务有限责任公司与一家外资企业联合设立的基金以3.7亿元的价格收购位于上海虹口区的商办写字楼。

但也有报道称,项目接盘方并非上海建信住房与外资组建的基金,而是建信住房租赁基金(有限合伙)。从建信住房在住房租赁市场的布局来看,该项目有可能被改造为租赁住房产品对外出租。

此外,期内再有房企出售办公资产的动作。

1月19日,据广州产权交易所披露,碧桂园挂牌了位于广州的一系列资产转让项目,其中包括写字楼、办公楼、商业物业、酒店以及公寓楼等多种物业类型。

关于办公物业的转让包括位于广州增城区的碧桂园中心甲级写字楼以及番禺区碧桂园藏珑府办公楼。

增城区碧桂园中心甲级写字楼项目交楼时间为2022年6月30日,建筑面积76351.78平方米,建筑高度超240米,总计51层,管理费12元/平方米。项目产权独立清晰,证载用途办公,有抵押,现状为空置,项目拟转让价格为7.72亿元。

来源:广州产权交易所,观点指数整理

番禺区碧桂园藏珑府办公楼项目总占地约7.8万平方米,建筑面积约38万平方米,自带商业配套。项目产权独立清晰,证载用途办公,有抵押,现状为空置,项目拟转让价格为11.52亿元。

其中A栋为4.5米层高复式,总层高15层,地上13层(首层为商业,2-13层为办公),可售货量共633套,2.57万平方米;B栋为4.5米层高复式,总层高15层,其中地上13层(首层为商业,2-13层为办公),地下2层,可售货量236套,约0.84万平方米;C栋为3.2米层高平层,总层高20层,其中地上18层,地下2层,可售货量569套,2.34万平方米,其中平层办公561套,2.3万平方米。

位于增城区和番禺区两个办公物业成功出售后预计可为碧桂园带来19亿元左右的收入。

观点指数发现,在房地产市场销售未达预期的现状下,出售商办资产成为不少房企快速回笼资金的选择,这也导致近期出现办公资产抛售热潮。

盘点近期发生办公资产出售行为的房企还包括中骏、陆家嘴、大悦城、太古地产以及恒基兆业等。但在办公市场调整阶段,不少投资者持保守态度,办公资产成交周期也有所延迟。

办公空间服务商方面,期内样本企业积极对外寻求合作,实现管理规模的增长。

如去年12月,南翼晋江国际芯创港深圳招商服务中心正式揭牌。作为泉州南翼高新区成立以来的首个标准化园区试点项目,南翼晋江国际芯创港将规划建设为集成电路新城。润加速将携手润城新产业推动南翼晋江国际芯创港与深圳产业的深度融合,共同推动半导体与集成电路、信息技术产业企业等企业入驻晋江国际芯创港。

据观点指数了解,目前润加速旗下项目布局全国10余座城市,合计17个产业主体空间。同时近5年来,已有超500家企业入驻润加速,超100家企业成功与华润达成项目试点或合作,4家获得华润VC资金投资。

BEEPLUS在对外合作方面同样有不错的表现。

如即将在今年年初亮相的湾区数字技术创新中心,是由深圳市源创力离岸创新中心、中国电动汽车百人会与蜜蜂科技BEEPLUS等携手合作打造的项目,其中BEEPLUS承担了项目的设计与未来基础运营工作。

此外,1月9日,京东方零秒空间与中欧校友总部达成合作,双方以零秒阳澄湖中心项目为合作起点,将充分发挥各自在中欧校友总部资源以及京东方智慧医工产业上的资源优势。其中零秒空间将依托京东方智慧医工产业资源优势搭建交流平台,中欧校友总部将依托中欧国际工商学院教育资源以及中欧校友总会商业资源。

本次合作的项目零秒阳澄湖中心是零秒空间继独墅湖社区项目后,再次布局苏州工业园区的又一重点项目,项目位于阳澄银座中欧校友总部大厦,面向苏州以及华中地区的创业企业、高科技企业提供企业服务。

在推进办公空间产品入市方面,创富港继续保持开业节奏。近期创富港在上海、深圳、长沙、杭州以及北京五城有七个新店开业,分别为上海宝鼎大厦26楼、深圳海运中心26楼、长沙西中心T2栋6楼、深圳方大大厦4楼、深圳1983创意小镇D7栋、北京大恒科技大厦7-8层以及杭州恒祺商务中心4幢12楼。

上一篇:快船127-107战胜猛龙 球员评分:3人满分,6人及格 快船三分绝杀猛龙 快船126-120猛龙个人数据

下一篇:同样是60+港圈男神,周润发和其他人对比,差别怎么那么大 周润发年轻的时候到底有多帅 16位港圈大佬晚年对比周润发