中金公司:看好银行股 优质银行迎来“否极泰来”的机遇

我们看好2022年银行股表现,2018年以来行业估值压缩有望得到修复,优质银行经历“穷则思变”后潜力释放,迎来“否极泰来”的机遇。节奏上,关注政策信号和经济数据带来的行情机会。

观点聚焦

我们看好银行股的理由如下:

1、稳增长政策发力见效,部分问题资产以重组方式化解,行业指标保持稳定,其中,头部机构保持报表健康状态,其他加速确认、去化问题资产。

2、疫情冲击后盈利重回稳健增长轨道,净息差企稳和高增手续费收入带动PPOP增速走高,优质银行净利润潜力释放。

3、估值继续调整的空间和幅度有限,估值和仓位所反映的过于悲观的市场预期有望得到修正。

同时,我们对2022年银行业作出如下展望:

1、绿色、普惠、基建和高技术制造业是信贷主要发力方向。

2、净息差压力最大的阶段已过,2022年或将小幅收窄。

3、信用成本稳中略降,优质机构净利润增速达到15%-20%。

4、财富管理业务保持高景气度,对头部机构营收增长贡献达到30%。

5、银行理财规模增速将达近6年最高水平,他行代销成为新的增长极。

6、风险机构处置加快,区域银行继续整合,银行牌照数量减少。

7、数字人民币使用场景扩容,“冬奥”首次测试跨境支付。

8、普惠小微贷款信用体系建设推进,科技能力应用进入高质量阶段。

9、银行板块悲观估值有望修复,进入新一轮业绩/估值分化周期。

10、海外市场加息利好香港本地银行。

盈利预测与估值

我们预计2022/2023年覆盖银行净利润增速或为7.2%/7.7%,增速高于过去两年复合增速(5.2%)。

风险

经济增速超预期下滑;房地产行业风险扩散;降息幅度超过预期。

正文

2022年银行业展望:否极泰来

我们看好2022年银行股表现,2018年以来行业估值压缩有望得到修复,优质银行经历“穷则思变”后财富管理和科技赋能潜力释放,迎来“否极泰来”。节奏上,建议关注重要会议释放的政策信号和经济数据带来的行情机会。理由包括:

1。 稳增长政策发力见效,部分问题资产以重组方式化解,行业指标保持稳定,其中,头部机构保持报表健康状态,其他加速确认、去化问题资产。

2。 疫情冲击后盈利重回稳健增长轨道,净息差企稳和高增手续费收入带动PPOP增速走高,优质银行净利润潜力释放。

3。 估值继续调整的空间和幅度有限,估值和仓位所反映的过于悲观的市场预期有望得到修正。

盈利预测:我们预计2022/2023年覆盖银行净利润增速或为7.2%/7.7%,主要由于资产投放稳中有升、净息差企稳、信用成本稳中略降、手续费收入继续回升。总体来看,净利润增速在经历疫情冲击的波动后将重回稳健增长的轨道,且增速高于2020-2021年两年复合增速(5.2%)。

同时,我们对2022年作出如下十大展望,详见正文部分:

1。 绿色、普惠、基建和高技术制造业是信贷主要发力方向。

2。 净息差压力最大的阶段已过,2022年或将小幅收窄。

3。 信用成本稳中略降,优质机构净利润增速达到15%-20%。

4。 财富管理业务保持高景气度,对头部机构营收增长贡献达到30%。

5。 银行理财规模增速将达近6年最高水平,他行代销成为新的增长极。

6。 风险机构处置加快,区域银行继续整合,银行牌照数量减少。

7。 数字人民币使用场景扩容,“冬奥”首次测试跨境支付。

8。 普惠小微贷款信用体系建设推进,科技能力应用进入高质量阶段。

9。 银行板块悲观估值有望修复,进入新一轮业绩/估值分化周期。

10。 海外市场加息利好香港本地银行。

盈利预测:重回稳健增长轨道

我们预计2021/2022/2023年覆盖银行净利润增速或为10.2%/7.2%/7.7%,营业收入增速7.8%/7.8%/8.0%,拨备前利润增速6.9%/7.9%/8.2%,主要由于资产投放稳中有升、净息差企稳、信用成本稳中略降、手续费收入继续回升。总体来看,净利润增速在经历疫情冲击的波动后将重回稳健增长的轨道,且增速高于2020-2021年两年复合增速(5.2%)。具体来看:

1。 “稳增长”政策下资产增速稳中有升。我们预计2022/2023E银行生息资产同比增长8.0%/8.3%;2022/2023年银行贷款同比增长11.0%/10.2%。

2。 净息差压力最大的阶段已过。我们综合考虑LPR小幅下降、负债成本节约效应释放的影响,预计银行净息差或将稳中略降,2022/2023年或将小幅收窄3bp/1bps,2022/2023E分别为1.95%/1.94%,压力最大的阶段已过。

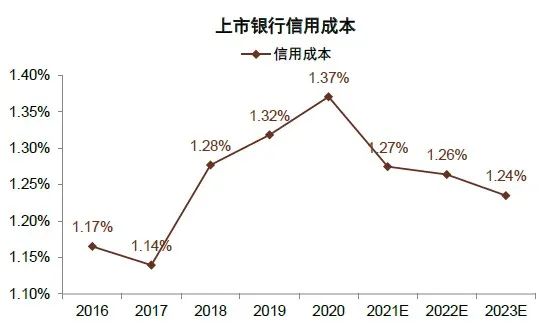

3。 信用成本分化继续:考虑到近年来较快的不良确认和处置以及较为审慎的拨备计提,2022/2023年上市银行整体信用成本可能环比略降1bps/2bps至1.26%/1.24%,但银行间可能存在分化。历史上风控能力较弱、资产投放较为激进的银行信用成本可能持续走高,拖累利润表,而多数头部上市银行可保持资产质量和信用成本的稳定或改善。

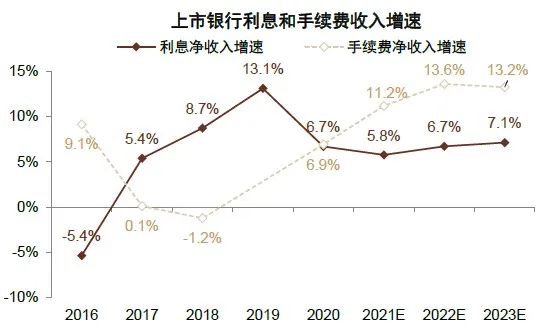

4。 财富管理对手续费收入贡献提升:我们预计上市银行整体2022/2023年净手续费收入或将同比增长13.6%/13.2%,相比2021继续上升2个百分点,主要由于财富管理收入贡献度提升。其中,我们预计财富管理/资产管理业务布局领先、客户经营能力较强的上市银行净手续费收入增速或将领先同业。

图表1:上市银行2022-2023E盈利预测

资料来源:公司财报,中金公司研究部

注:2019年以前手续费收入和净息差数据未经信用卡分期重述调整

图表2:我们预计银行规模扩张小幅加速

资料来源:公司公告,中金公司研究部

图表3:我们预计银行净息差同比小幅收窄

资料来源:公司公告,中金公司研究部

图表4:我们预计手续费收入增速继续回升

资料来源:公司公告,中金公司研究部

图表5:我们预计银行22-23年利润增速高于19-20两年复合增速

资料来源:公司公告,中金公司研究部

图表6:我们预计不良率小幅抬升,拨备覆盖率保持稳定

资料来源:公司公告,中金公司研究部

图表7:我们预计信用成本稳中有降

资料来源:公司公告,中金公司研究部

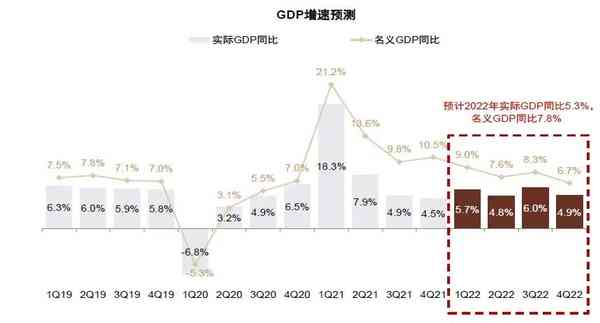

图表8:中金宏观组预计2022年实际GDP增速5.3%,略高于2020-2021年复合增速5.2%

资料来源:万得资讯,中金公司研究部

信贷投放:稳增速,调结构

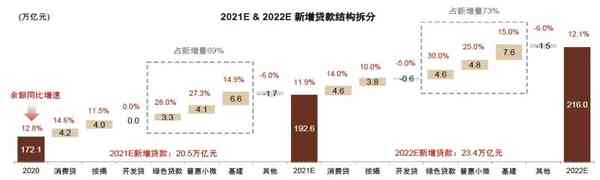

“稳增长”政策下信贷投放增速保持平稳。2021年底的中央经济工作会议提到“适度超前开展基础设施投资”“加大对小微企业、科技创新、绿色发展的支持”。我们预计绿色、普惠小微和基建或是2022年宽信用的重要方向。在一定假设条件下,我们测算2022年三类贷款合计能够贡献约17万亿元新增贷款,约占2022年新增贷款的73%,同比多增约3万亿元,能够覆盖房地产贷款下滑的信贷缺口,总体上我们预计2022年信贷增速与2021年基本持平。

信贷结构更加优化。结构上,我们认为绿色贷款、普惠小微、基建类和先进制造业贷款将是银行主要的投放方向,而传统能源行业和房地产贷款占比可能有所下降。由于新增银行贷款主要投向行业景气度较高、不良率较低的行业,信贷结构将更加优化,相应信用成本有望降低。

房地产贷款集中度要求平稳过渡。房地产贷款集中度管理制度2021年初开始生效,从2021年上半年上市银行房地产贷款数据来看,大多数银行按照1H21 的速度能够在截止日期前达标。我们认为这意味着从符合监管要求的角度,未来房地产贷款增速下滑幅度不会有明显加快。我们预计2022年个人按揭和开发贷增速可能继续小幅下降。

图表9:演示性测算:预计2022年总体贷款增速能够保持稳定

资料来源:中国人民银行,公司公告,万得资讯,中金公司研究部

注:基建类贷款采用上市公司银行数据股份估算,不包括绿色贷款中的基建部份。

图表10:演示性测算:预计贷款同比多增主要贡献来自于普惠、绿色和基建类贷款

资料来源:中国人民银行,公司公告,万得资讯,中金公司研究部

注:基建类贷款采用上市公司银行数据股份估算,不包括绿色贷款中的基建部份。

图表11:演示性测算:贷款增量及结构

资料来源:公司公告,中国人民银行,中金公司研究部

注:基建类贷款采用上市公司银行数据股份估算,不包括绿色贷款中的基建部份。

图表12:演示性测算:贷款存量及结构

资料来源:公司公告,中国人民银行,中金公司研究部

注:基建类贷款采用上市公司银行数据股份估算,不包括绿色贷款中的基建部份。

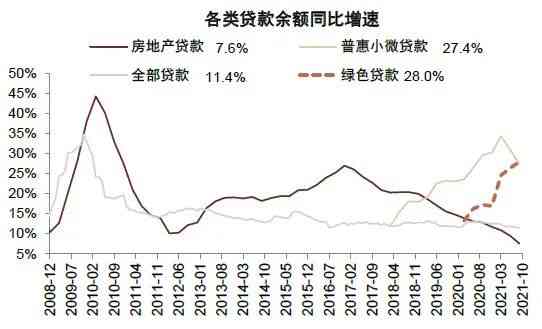

图表13:绿色贷款和普惠小微贷款增速较快

资料来源:公司公告,万得资讯,中金公司研究部

图表14:11月社融、信贷规模同比增速触底

资料来源:公司公告,万得资讯,中金公司研究部

图表15:中小银行对公房地产贷款占比高于国有大行…

资料来源:公司公告,万得资讯,中金公司研究部

图表16:…最近两年中小银行对公房地产贷款增速下滑幅度也高于国有大行

资料来源:公司公告,万得资讯,中金公司研究部

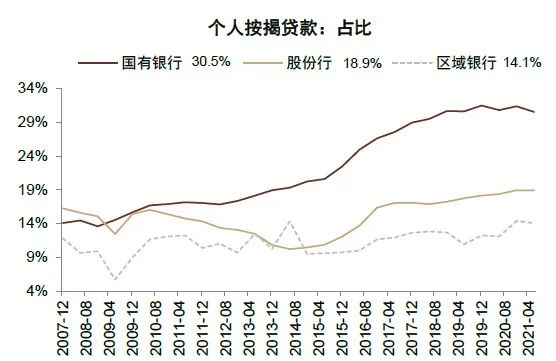

图表17:大行个人按揭贷款占比高于中小银行…

资料来源:公司公告,万得资讯,中金公司研究部

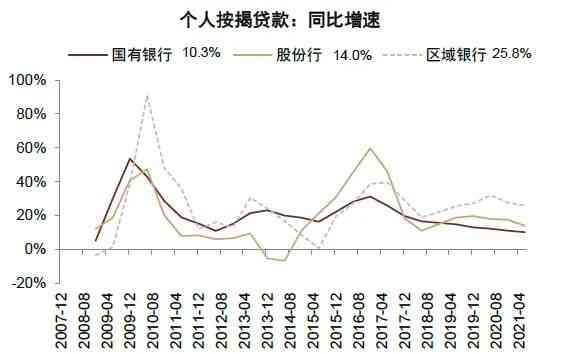

图表18:…最近两年中小银行个人按揭贷款增速高于国有大行

资料来源:公司公告,万得资讯,中金公司研究部

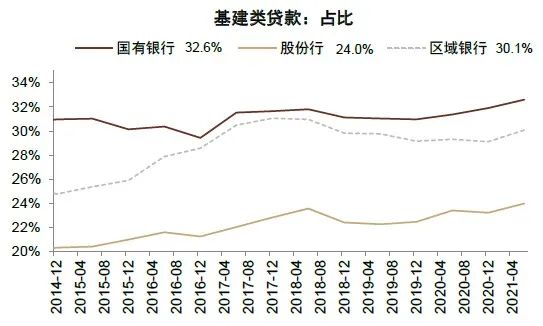

图表19:银行基建类贷款占比近年来有所提升…

资料来源:公司公告,万得资讯,中金公司研究部

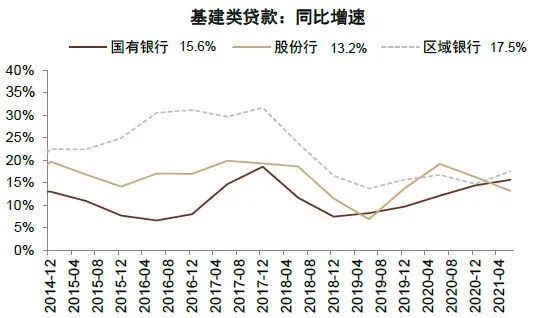

图表20:…基建类贷款增速有望继续回升

资料来源:万得资讯,中金公司研究部

注:最新收盘价截至2021年12月31日

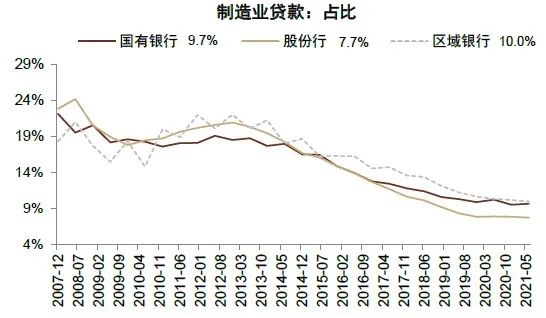

图表21:制造业贷款占全部贷款比重约9%…

资料来源:公司公告,万得资讯,中金公司研究部

图表22:…制造业贷款增速企稳回升

资料来源:公司公告,万得资讯,中金公司研究部

图表23:股份行信用卡贷款占比较高…

资料来源:公司公告,万得资讯,中金公司研究部

图表24:…总体上信用卡贷款增速最快的阶段已经过去

资料来源:公司公告,万得资讯,中金公司研究部

图表25:区域行消费经营贷占比较高…

资料来源:公司公告,万得资讯,中金公司研究部

图表26:…区域行消费贷增速下滑,大行和股份行消费经营贷增速回升

资料来源:公司公告,万得资讯,中金公司研究部

图表27:我们估计房地产贷款集中度超标的银行中,绝大多数银行按照1H21 的速度能够达标

资料来源:中国人民银行,公司公告,万得资讯,中金公司研究部

注:估算达标时间为按照1H21贷款占比变化的速度超标银行达到要求的时间。超标2个百分点以内的最晚达标时间为2022年底,超标2个百分点以内的最晚达标时间为2024年底。绿色代表按照当前速度能够按期达标,红色代表需要加快速度才能达标。

净息差:压力最大阶段已过

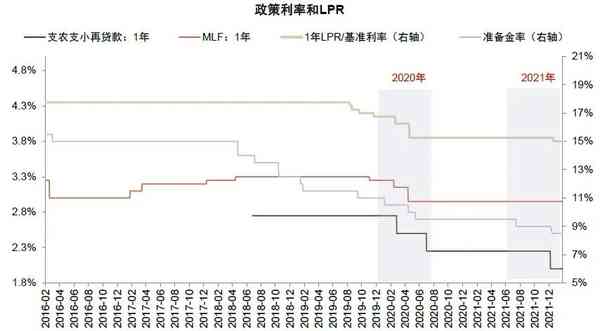

负债成本降低触发LPR下调。12月20日1年期LPR下调5bps,5年期LPR保持不变。MLF未降、LPR下降,我们认为原因主要是由于2020年5月以来银行负债成本降低达到了最低5bps的步长。具体来看,监管机构降低银行负债成本的措施包括:1)2020年6月起监管指导压降结构性存款;2)2021年7月、12月两次降准共1个百分点,置换1万亿元MLF;3)2021年5月存款定价自律机制改革,中长期高成本存款利率上限压降30-60bps。

LPR下调对银行影响较小。我们测算1年期LPR下调5bps对银行净息差影响约0.7bps,相当于净利润0.7%,直接影响较小。邮储、招行、平安等银行由于资产端结构因素影响小于同业。由于LPR下调时负债成本同步降低,整体上对净息差影响较小。综合考虑到12月降准置换MLF对净利息收入的贡献,银行2022年息差能够基本保持稳定。(我们测算12月降准置换MLF贡献净利息收入324亿元,提升2022年净息差0.9个基点,相当于银行净利润0.9%)。

政策利率下调紧迫性不强。理由包括:1)我们认为MLF作为政策利率短期内下调紧迫性不强,主要由于7月以来贷款需求偏弱,贷款利率已有下行压力。2)银行负债成本方面,银行息差仍处于低位,7月、12月两次降准对银行业息差压力缓释较小(合计约2bps),存款定价自律机制效应释放需要1-2年,加点本次下调后再次下调需要时间。综合来看,我们认为2022年不排除MLF和LPR小幅下调5-10bps的可能性。

净息差压力最大的阶段已过,无需过度悲观。3季度银行净息差环比上升1bps,2021年以来连续三个季度基本保持稳定。展望未来,我们认为净息差可稳中微降。相比净息差压力,信用成本支出是现阶段影响利润的主要因素,净息差小幅波动对现阶段银行业绩影响较小。

图表28:贷款利率下行最快的阶段已过

资料来源:万得资讯,中金公司研究部

图表29:净息差下行幅度企稳

资料来源:万得资讯,中金公司研究部

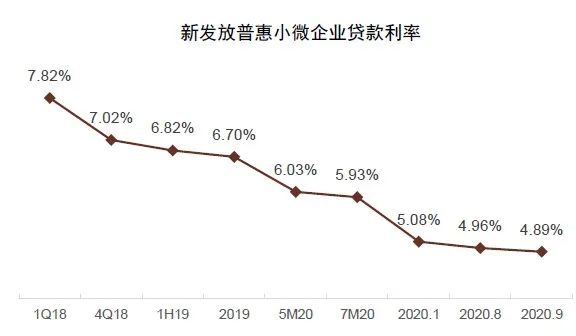

图表30:普惠小微贷款利率相比2018年明显下降

资料来源:万得资讯,中金公司研究部

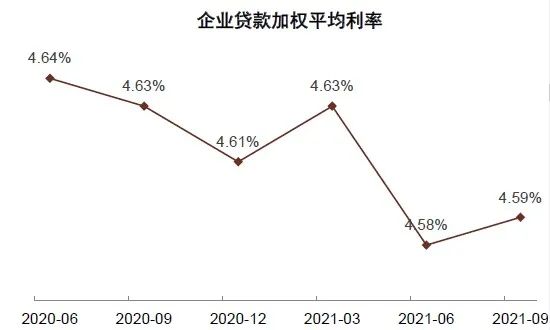

图表31:企业贷款利率边际企稳

资料来源:银保监会,万得资讯,中金公司研究部

图表32:我们测算1年期LPR下调5bps影响净息差约0.7bps,相当于净利润0.7%

资料来源:万得资讯,中金公司研究部

图表33:12 月降准置换MLF 对银行业收入的影响测算

资料来源:万得资讯,中金公司研究部

注:降准0.5个百分点,释放1.2万亿元流动性,其中5000亿元用于置换MLF。测算基于一定假设,仅供参考。

图表34:相比2020年LPR下调,2021年12月LPR下调前MLF未下调

资料来源:中国人民银行,中金公司研究部

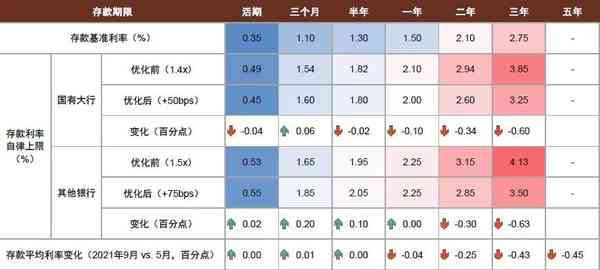

图表35:存款定价自律机制调整后,长期存款利率明显下降,短期存款利率变化不大

资料来源:中国人民银行,中金公司研究部

资产质量:总体稳健,问题资产加速去化

资产质量总体稳健。3季度银行不良率/关注率环比分别下降1/3bps,加回核销后的总不良生成率小幅上升1bp,反映资产质量仍保持稳健。3季度银行拨备覆盖率环比上升4个百分点到197%,保持较强风险抵补能力。向前看,10月底银保监会新闻发布会上提到“不良资产反弹压力仍然较大”,我们认为受到房地产行业风险、延期还本付息政策到期影响,银行不良生成率可能略有上升,但总体仍保持稳健。

风险机构处置加快。当前部分中小银行拨备覆盖率较低,风险抵补能力较弱。中央经济工作会议强调“完善金融风险处置机制”,2021年6月银保监会出台《银行保险机构恢复和处置计划实施暂行办法》,补齐监管短板,我们认为风险机构处置2022年有望加快,区域中小银行加快整合,银行牌照数量或进一步减少。对于风险管理审慎、拨备较为充分的优质机构来说,资产质量能够保持稳健;问题机构出清有利于降低系统风险,推动估值重估。

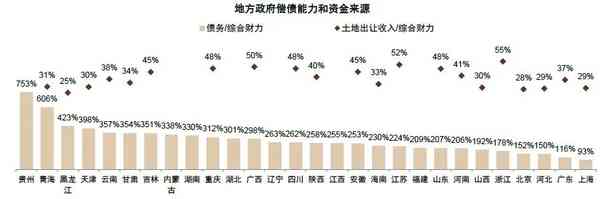

地方债务化解可能提速。2021年中央经济工作会议提到“坚决遏制新增地方政府隐性债务”。2021年10月广东、上海已启动“全域无隐性债务”试点,我们预计试点面可能将继续扩大。化解地方债务环境下,我们认为地方性银行之间的分化可能进一步扩大,发达区域的优质银行仍能保持稳健,部分中西部省份城投敞口较大、风控不够审慎的区域银行可能面临担忧。

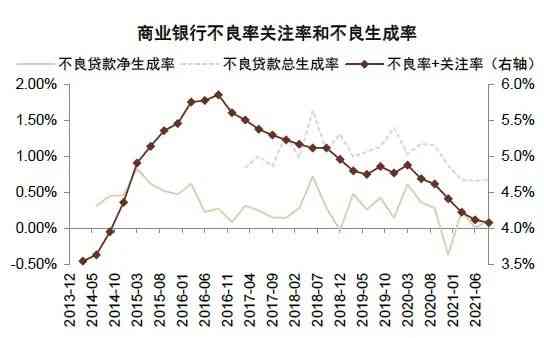

图表36:2017年以来银行不良率和关注率明显下降,扣除核销的不良贷款总生成率也回落到较低水平

资料来源:万得资讯,中金公司研究部

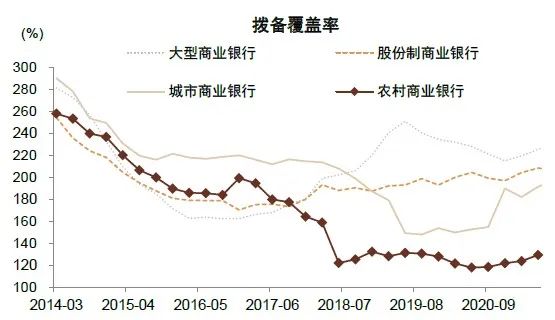

图表37:大型银行和中小银行拨备覆盖率出现分化

资料来源:万得资讯,中金公司研究部

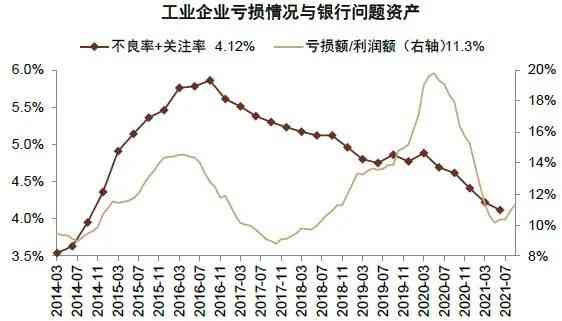

图表38:工业企业亏损比例略有上升但水平不高

资料来源:国家统计局,万得资讯,中金公司研究部

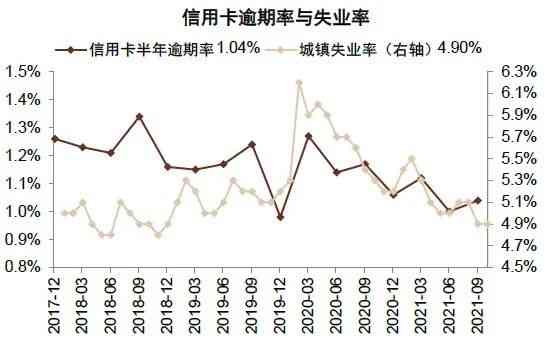

图表39:失业率处于较低水平

资料来源:中国人民银行,国家统计局,中金公司研究部

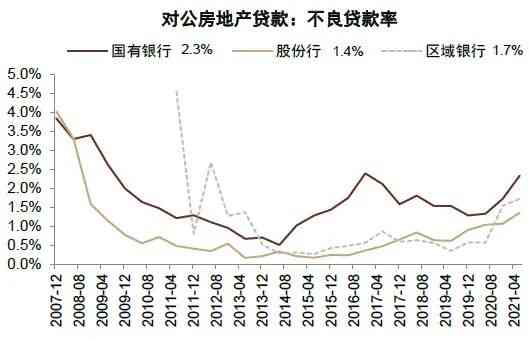

图表40:国有大行和中小银行对公地产不良率2020年以来年都有所上升…

资料来源:公司公告,万得资讯,中金公司研究部

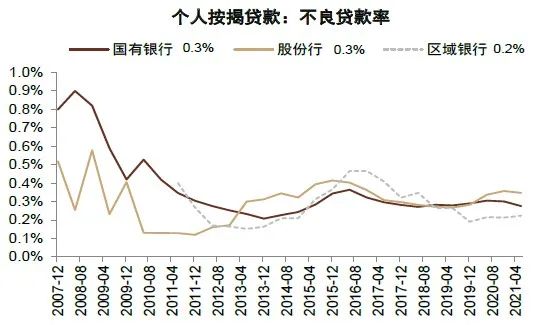

图表41:国有大行和中小银行按揭不良率最近两年总体保持平稳

资料来源:公司公告,万得资讯,中金公司研究部

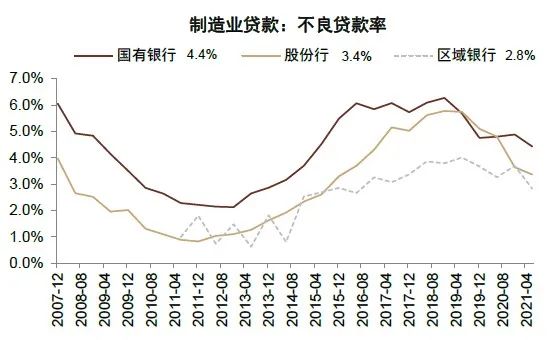

图表42:制造业贷款不良率近年来持续下降

资料来源:公司公告,万得资讯,中金公司研究部

图表43:信用卡贷款不良率相比疫情期间下降

资料来源:公司公告,万得资讯,中金公司研究部

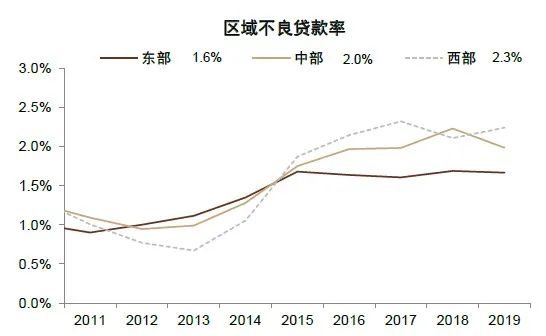

图表44:2014年以来中西部贷款不良率上升较多

资料来源:银保监会,万得资讯,中金公司研究部

图表45:基建类贷款不良率近年来有所上升但绝对水平较低

资料来源:万得资讯,中金公司研究部

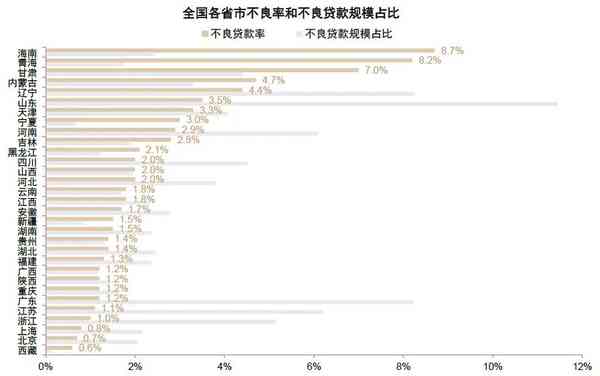

图表46:部分中西部省份和地区不良率较高

资料来源:银保监会,中金公司研究部

注:数据截至2019年底

图表47:部分中西部省份债务负担较重、对土地出让收入依赖度较高

资料来源:财政部,万得资讯,中金公司研究部

注:考虑数据可得性,地方政府相关债务包括地方政府债券和城投债;地方综合财力包括本级财政收入和政府基金性收入

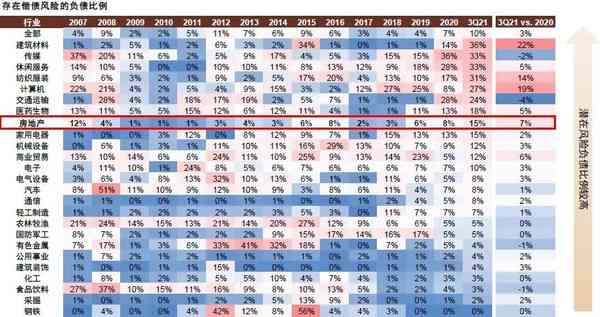

图表48:我们测算2021年以来房地产行业偿债风险上升较快

资料来源:公司公告,万得资讯,中金公司研究部

注:我们将4,000多家非金融上市公司作为样本,将利息覆盖率(EBITDA/利息费用)小于1的公司有息负债定义为“存在偿债风险的负债”。

图表49:2020年以来地方性银行重组明显提速,行业供给侧改革加速

资料来源:银保监会、中金公司研究部

图表50:近年来问题金融机构处置进度加快,同时金融市场秩序稳定

资料来源:银保监会,财新网,中金公司研究部

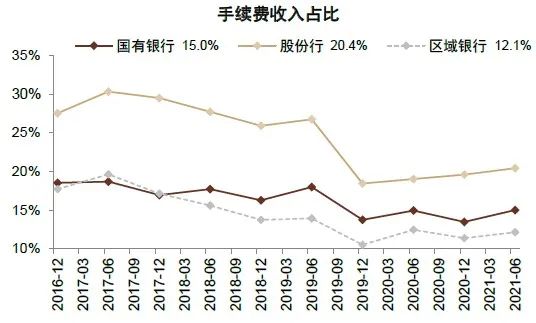

手续费收入:财富管理贡献度提升

手续费对营业收入贡献提高。1H21上市银行手续费收入增速同比增长约8.5%(可比口径,剔除信用卡分期收入),高于全部营业收入增速6.0%。我们预计减费让利政策对手续费收入的影响将边际减弱,同时财富管理对手续费收入贡献提升,综合看来手续费收入将稳中略升。

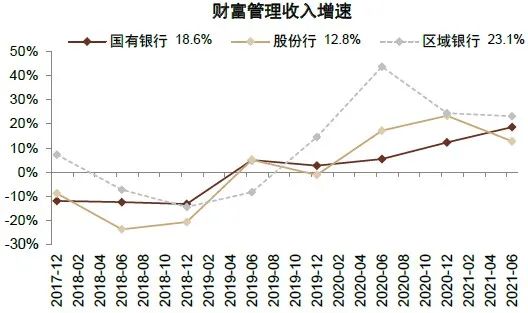

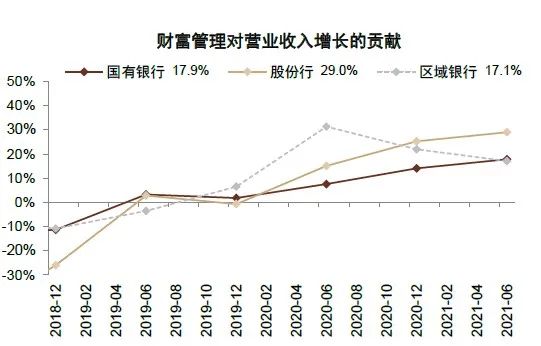

财富管理对手续费收入贡献提升。我们定义的财富管理收入包括代销、理财和托管等。2020年以来财富管理收入保持高增,1H21上市银行财富管理收入增速约17%,占手续费收入/全部营业收入比重约为40%/8%,对营业收入增长的贡献达到20%,财富管理业务重要性继续提升。

头部机构的领先地位有望保持。财富管理对头部机构营收贡献超过30%,我们认为优势有望保持。目前中国财富市场仍处于发展初期,我们认为财富管理业务具有较强的马太效应,头部机构将强者恒强。向前看,我们预计财富管理/资产管理业务布局领先、对客户运营能力较强的上市银行净手续费收入增速将领先同业。

图表51:信用卡分期收入计为利息收入后手续费收入大幅下滑,但2021年以来保持稳定

资料来源:万得资讯,中金公司研究部

注:4Q20以前手续费收入数据未经信用卡分期重述调整,口径不可比

图表52:信用卡分期收入计为利息收入后手续费收入占营收比重降低,但之后稳步提升

资料来源:万得资讯,中金公司研究部

注:4Q20以前手续费收入数据未经信用卡分期重述调整,口径不可比

图表53:2020年以来财富管理收入保持高增速…

资料来源:万得资讯,中金公司研究部

图表54:…对应财富管理业务占收入比重逐步提升

资料来源:万得资讯,中金公司研究部

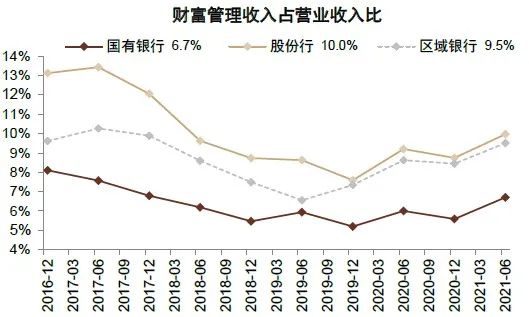

图表55:国有行、股份行财富管理业务对收入贡献提升

资料来源:万得资讯,中金公司研究部

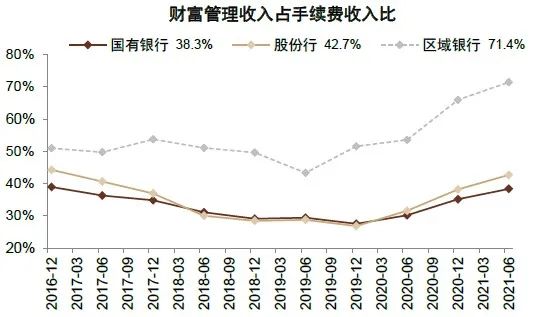

图表56:整体来看,财富管理业务占到银行手续费收入的约40%

资料来源:万得资讯,中金公司研究部

注:4Q20以前手续费收入数据未经信用卡分期重述调整,口径不可比

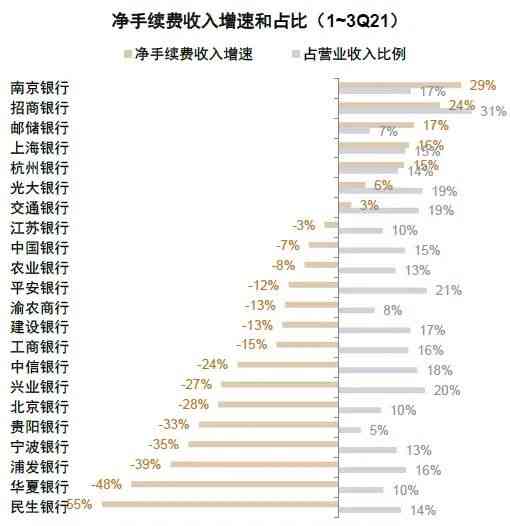

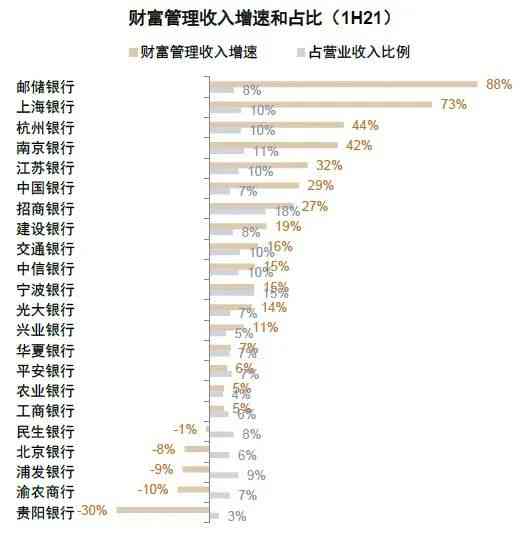

图表57:南京银行、招商银行、邮储银行净手续费收入增速较高

资料来源:万得资讯,中金公司研究部

图表58:邮储银行、上海银行、杭州银行财富管理收入增速较高

资料来源:万得资讯,中金公司研究部

估值和仓位:悲观预期有望修正

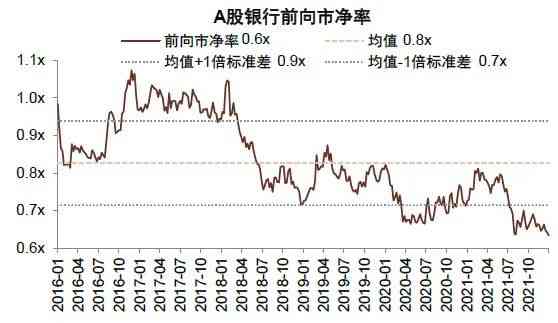

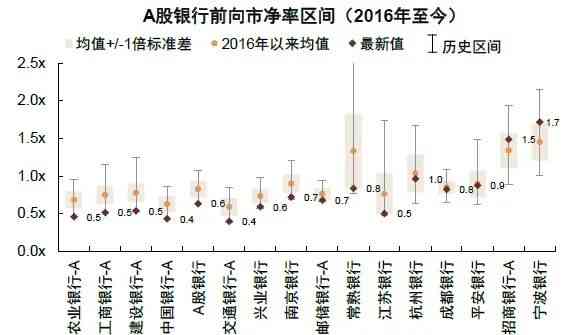

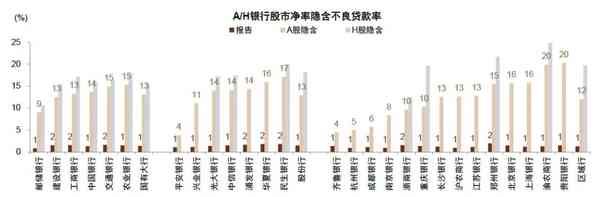

板块低估值反映悲观预期。A股银行、H股银行前向市净率分别为0.6/0.4倍,整体板块估值处于历史低位,也低于2020年疫情期间水平。实际上当前较低估值水平反映较强悲观预期。假设1x P/B为银行合理估值,则我们测算目前A/H股银行股市净率隐含不良贷款率达13%,远高于上市银行披露值1.4%。

估值分化将继续。尽管估值整体低位,但部分优质银行估值较整体板块来看存在溢价。我们认为在当前环境下,优质银行对于行业的估值溢价仍将保持。

银行股仓位重回低位。银行板块仓位从1Q21的5.02%连续两个季度下降,3Q21降至3.38%,重回历史较低水平,存在加仓空间。

悲观预期有望修正。目前阶段影响银行估值的核心要素是经济悲观预期和资产质量担忧,宽松政策有助于修正预期和提振情绪。向前看,银行股风险溢价已至历史较高水平,悲观预期有望修正,估值逐步回升。

图表59:A股银行市净率处于历史较低水平

资料来源:彭博资讯,中金公司研究部

图表60:H股银行市净率处于历史较低水平

资料来源:彭博资讯,中金公司研究部

图表61:大部分A股银行市净率处于历史较低水平

资料来源:彭博资讯,中金公司研究部

图表62:大部分H股银行市净率处于历史较低水平

资料来源:彭博资讯,中金公司研究部

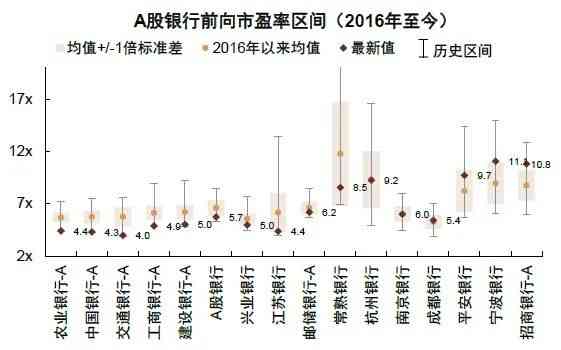

图表63:大部分A股银行市盈率处于历史较低水平

资料来源:彭博资讯,中金公司研究部

图表64:大部分H股银行市盈率处于历史较低水平

资料来源:彭博资讯,中金公司研究部

图表65:A股银行市净率和ROE较为相关

资料来源:万得资讯,中金公司研究部

注:图表68-73采用一致预期

图表66:H股银行市净率和ROE较为相关

资料来源:万得资讯,中金公司研究部

图表67:A股银行市盈率和利润增速较为相关

资料来源:万得资讯,中金公司研究部

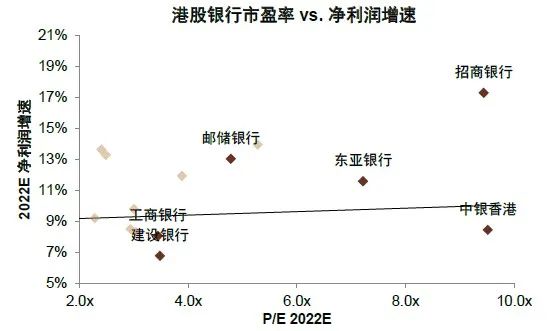

图表68:H股银行市盈率和利润增速相关性较低

资料来源:万得资讯,中金公司研究部

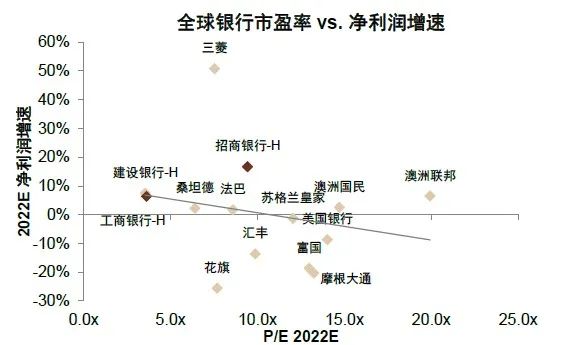

图表69:全球银行市净率和ROE较为相关

资料来源:彭博资讯,中金公司研究部

图表70:全球银行市盈率和利润增速相关性较低

资料来源:彭博资讯,中金公司研究部

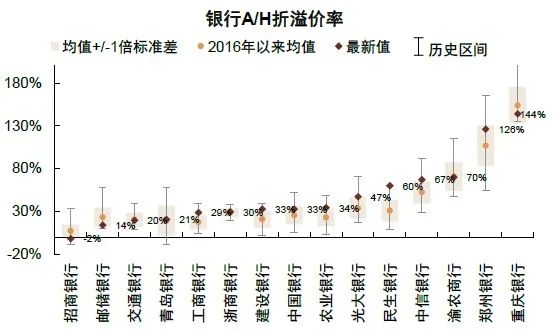

图表71:近期银行A/H溢价率有所上升

资料来源:万得资讯,中金公司研究部

图表72:大型银行A/H溢价率保持较低水平

资料来源:万得资讯,中金公司研究部

图表73:银行股息率和国债利率差处于历史较高水平

资料来源:万得资讯,中金公司研究部

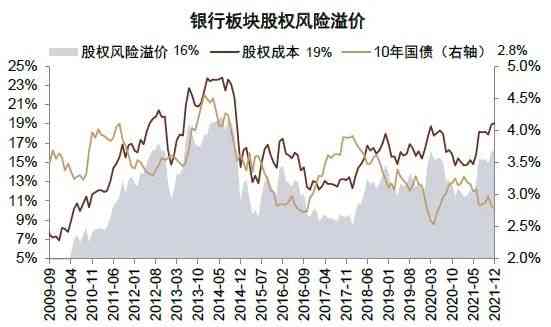

图表74:银行股权风险溢价处于历史较高水平

资料来源:万得资讯,中金公司研究部

图表75:银行股估值隐含不良贷款率高于报告实际值

资料来源:中国人民银行,万得资讯,中金公司研究部

注:假设1)市场将市净率低于1的部分计为不良贷款损失;2)不良贷款损失率为70%

图表76:最近两个季度招商、平安、兴业银行基金仓位均下降

资料来源:万得资讯,中金公司研究部

图表77:最近两个季度宁波银行基金仓位下降

资料来源:万得资讯,中金公司研究部

图表78:北向资金持续流入招行

资料来源:万得资讯,中金公司研究部

图表79:南向资金近期流出部分银行

资料来源:万得资讯,中金公司研究部

投资策略:抓住β行业中的α

在行业估值修复的β机会的同时,我们认为优质银行仍将跑赢行业。我们建议在资产质量稳健的基础上,关注银行未来的成长性,包括财富管理和科技赋能等。

风险提示:

1。 经济增速超预期下滑:中金宏观组预计2022年实际GDP增速5.3%,略高于2020-2021年复合增速5.2%。若经济增速回落超预期,银行业的资产质量存在恶化风险。

2。 房地产行业风险扩散:2021年以来房地产信用风险事件增多,房地产行业风险进一步扩散,可能冲击银行资产质量,加剧投资者对房地产行业风险敞口担忧。

3。 降息幅度超过预期:降息幅度若进一步加大,可能会继续压缩银行存贷利差,银行盈利压力增大。

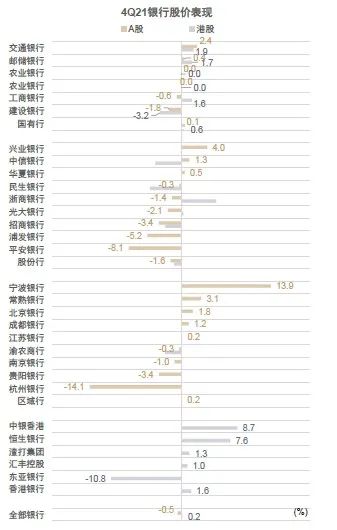

图表80:2021年邮储H股、招行H股股价表现较好

资料来源:万得资讯,中金公司研究部

图表81:4Q21宁波银行股价表现较好

资料来源:万得资讯,中金公司研究部

图表82:过去1年银行股表现落后A股市场

资料来源:万得资讯,中金公司研究部

图表83:过去1年银行股跑赢港股市场

资料来源:万得资讯,中金公司研究部

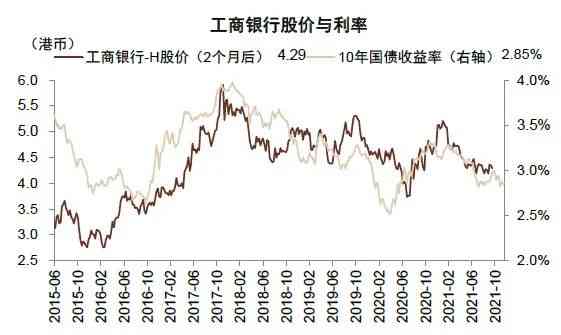

图表84:国债利率领先银行股价约2个月

资料来源:万得资讯,中金公司研究部

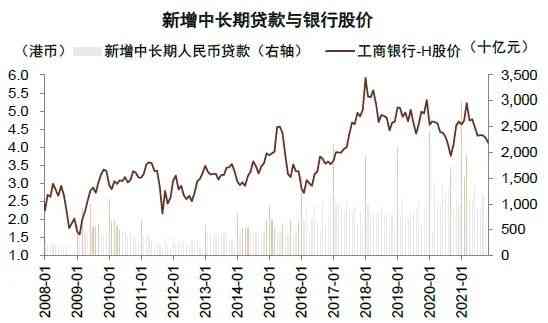

图表85:2017年以后贷款对银行股价拉动作用减弱

资料来源:万得资讯,中金公司研究部

图表86:值得关注的重点事件

资料来源:新华社,中国人民银行,银监会,万得资讯,中金公司研究部

(文章来源:中金点睛)

上一篇:汇通集团张忠强:把握京津冀区位优势 铺就高速发展阳关道

下一篇:“夜访农家”解难题